L’essentiel à retenir : un double prélèvement peut être contesté sous 8 semaines pour une erreur technique et jusqu’à 13 mois en cas de fraude. Pour récupérer vos fonds, privilégiez d’abord une résolution amiable avec le commerçant via votre banque. Cette réactivité protège votre solde et annule l’impact des frais bancaires accidentels.

Un double prélèvement sur votre carte bancaire n’est pas une fatalité puisque vous disposez de 8 semaines pour contester une erreur technique et jusqu’à 13 mois en cas de fraude avérée. Cette protection réglementaire impose à votre banque de rétablir l’équilibre de votre compte si le commerçant ne régularise pas la situation de lui-même.

Pourtant, une simple pré-autorisation temporaire est souvent confondue avec un débit définitif, bloquant inutilement vos fonds. Cet article vous aide à identifier la nature du prélèvement et détaille les démarches pour obtenir un remboursement rapide et intégral de vos fonds.

- Contester un double prélèvement : comprendre vos droits en 2026

- 3 réflexes pour prouver l’erreur et contacter le vendeur

- Comment activer le remboursement forcé via votre banque ?

- Limiter les frais annexes et sécuriser ses futurs achats

Contester un double prélèvement : comprendre vos droits en 2026

Un double débit s’annule sous 8 semaines pour une erreur technique et 13 mois pour une fraude. La preuve repose sur l’email de commande unique et le relevé bancaire, distinguant ainsi le débit ferme de la simple pré-autorisation temporaire.

La distinction entre un montant réellement prélevé et une simple empreinte bancaire est fondamentale pour éviter des démarches inutiles auprès de votre conseiller.

Distinguer le débit réel de la pré-autorisation bancaire

Une pré-autorisation est un montant « gelé » servant de caution provisoire. Ce n’est pas un retrait définitif. Souvent, ce blocage disparaît de lui-même après quelques jours sans action de votre part.

Vérifiez d’abord si l’opération affiche la mention « en attente » sur votre application mobile. Les banques libèrent généralement ces fonds sous une semaine. Soyez patient avant de lancer une procédure de contestation officielle.

Pour mieux gérer vos finances, une bonne domiciliation bancaire facilite le suivi de ces flux. Surveillez l’évolution du solde disponible quotidiennement.

Si la somme est effectivement débitée deux fois, la situation bascule alors dans le champ du litige technique ou juridique.

Opération mal exécutée ou non autorisée : l’enjeu juridique

Un bug du terminal de paiement constitue une erreur technique. À l’inverse, un prélèvement inconnu relève de l’opération non autorisée. La protection juridique varie selon que vous avez validé ou non la transaction.

La banque est responsable de la sécurité des fonds. Sans négligence grave de votre part, le remboursement doit être immédiat. L’établissement financier a l’obligation de prouver votre faute pour rejeter votre demande de restitution.

La banque est tenue de rembourser immédiatement toute opération de paiement non autorisée, sauf si elle prouve une négligence grave du titulaire du compte.

3 réflexes pour prouver l’erreur et contacter le vendeur

Une fois la nature du débit confirmée, il faut agir vite auprès du commerçant pour tenter une résolution amiable avant d’alerter votre banque.

Privilégier la résolution directe avec l’enseigne

Contactez le service client muni du numéro de transaction. Demandez un recrédit direct sur la carte utilisée. Cette méthode reste la plus rapide pour récupérer ses fonds sans frais.

Exigez une confirmation écrite de l’erreur par email. Ce document sera votre pièce maîtresse si le remboursement tarde. Ne vous contentez jamais d’une promesse orale par téléphone.

Verrouiller son dossier avec des preuves numériques solides

Rassemblez les preuves de l’achat unique. Capturez l’écran de votre confirmation de commande. Comparez les heures exactes des deux débits sur votre relevé bancaire pour prouver le doublon.

Pour contester un paiement par carte bancaire prélevé 2 fois, constituez un dossier incluant :

- Capture d’écran de l’email de confirmation

- Relevé de compte PDF

- Ticket de caisse original

- Copie des échanges avec le SAV

Agir quand le commerçant est injoignable ou en faillite

Si l’entreprise a fermé, la situation se corse. Documentez votre tentative de contact restée vaine. Notez les dates et heures de vos appels ou emails sans réponse pour votre dossier.

Préparez-vous alors à solliciter votre banque pour un remboursement forcé. C’est ici que la procédure de contestation officielle prend tout son sens juridique.

Comment activer le remboursement forcé via votre banque ?

Mais si le dialogue avec le vendeur échoue, vous devez actionner les leviers bancaires légaux pour récupérer votre argent de force.

Maîtriser le calendrier légal entre 8 semaines et 13 mois

Vous avez 8 semaines pour contester un paiement SEPA autorisé mais erroné. Ce délai est strict. Passé ce terme, la banque peut légitimement refuser.

Pour une opération non autorisée, le délai grimpe à 13 mois. Consultez les détails sur le délai remboursement SEPA pour agir avant qu’il ne soit trop tard pour votre trésorerie.

Rédiger une mise en demeure efficace pour sa banque

Envoyez un courrier recommandé avec accusé de réception. Mentionnez précisément les dates et montants des transactions litigieuses. Joignez vos preuves d’achat et la preuve de l’échec de la résolution amiable. N’oubliez pas d’inclure vos captures d’écran bancaires.

Rappelez à votre conseiller ses obligations légales de remboursement. Un ton ferme mais factuel accélère souvent le traitement administratif de votre dossier.

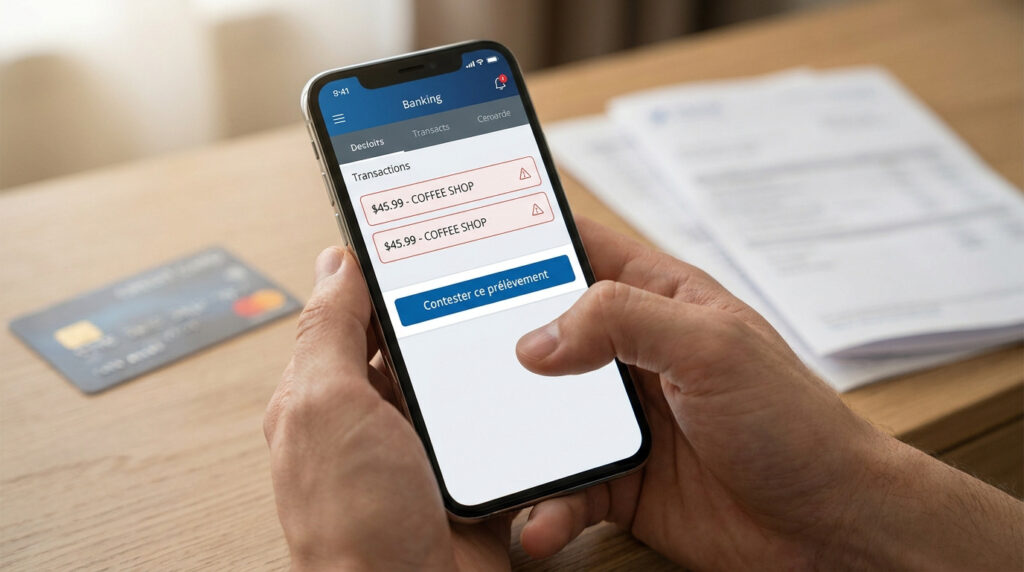

Utiliser le chargeback pour forcer le remboursement

La procédure de rétrofacturation (chargeback) est un outil puissant de Visa et Mastercard. Elle permet d’annuler une transaction en cas de double traitement manifeste par le terminal de paiement. C’est une protection inconditionnelle pour les porteurs de carte.

| Type de litige | Procédure recommandée | Délai de réponse banque |

|---|---|---|

| Erreur technique commerçant | Chargeback (Duplicate Processing) | 10 jours ouvrables |

| Fraude/Piratage | Mise en demeure + Opposition | 1 jour ouvrable (remboursement) |

| Faillite vendeur | Procédure de rétrofacturation | Variable selon réseau |

Limiter les frais annexes et sécuriser ses futurs achats

Alors, une fois le capital récupéré, n’oubliez pas de traiter les dommages collatéraux sur votre solde et de blinder votre sécurité.

Exiger le remboursement des agios et frais de découvert

Le double prélèvement peut causer un découvert accidentel. Calculez précisément les agios et commissions d’intervention générés. Ces frais doivent être intégralement remboursés par l’organisme responsable de l’erreur.

Présentez le lien de causalité direct entre le doublon et le solde négatif.

Tout préjudice financier découlant d’une erreur technique bancaire doit faire l’objet d’une réparation intégrale sans frais pour l’usager.

Soyez tenace. La banque cède souvent devant une demande bien argumentée et documentée.

Automatiser la surveillance via les notifications mobiles

Activez les alertes push en temps réel sur votre smartphone. Vous détecterez ainsi les anomalies dès la première seconde. C’est le meilleur rempart contre les erreurs répétées.

Utilisez des cartes virtuelles pour vos achats sur le web. Elles limitent le montant et la durée de validité des accès à votre compte. C’est une sécurité supplémentaire indispensable.

Vérifiez toujours la fiabilité des plateformes, comme pour sécuriser votre compte AliExpress lors de vos commandes. Restez vigilant sur chaque transaction.

Agissez vite : vous disposez de 8 semaines pour signaler une erreur technique et 13 mois en cas de fraude. Rassemblez vos preuves de paiement unique pour contester un paiement par carte bancaire prélevé 2 fois et exigez le remboursement de vos frais. Récupérez votre argent dès maintenant pour sécuriser durablement votre budget.

FAQ

Comment savoir s’il s’agit d’un double débit ou d’une simple pré-autorisation ?

Une pré-autorisation est un blocage temporaire de fonds utilisé par les commerçants (hôtels, stations-service) pour vérifier la validité de votre carte. Ce montant « gelé » réduit votre plafond disponible mais n’est pas transféré au vendeur ; il disparaît généralement sous 5 à 7 jours. À l’inverse, un débit réel correspond à un transfert définitif de fonds de votre compte vers celui du commerçant.

Pour faire la distinction, consultez votre application bancaire mobile : les pré-autorisations apparaissent souvent avec la mention « en attente » ou « à venir ». Si deux lignes identiques sont confirmées et débitées de votre solde réel, vous faites face à un double prélèvement accidentel ou technique.

Quel est le délai légal pour contester un paiement prélevé deux fois ?

Le délai dépend de la nature de l’opération. Pour un double prélèvement par carte bancaire que vous aviez initialement autorisé (erreur de montant ou doublon technique), vous disposez de 8 semaines à compter de la date du débit pour agir auprès de votre banque. Durant ce laps de temps, votre droit au remboursement est inconditionnel.

En revanche, s’il s’agit d’une opération totalement non autorisée, comme une fraude ou une usurpation, le délai légal est étendu à 13 mois. Il est toutefois vivement conseillé d’agir dès la découverte de l’anomalie sur votre relevé pour faciliter les démarches de récupération des fonds.

Comment obtenir un remboursement si le commerçant refuse de coopérer ?

Si le dialogue avec le vendeur échoue, vous devez déposer une réclamation officielle auprès de votre établissement bancaire. Fournissez un dossier solide comprenant votre relevé de compte soulignant les deux débits, votre facture d’achat unique et la preuve de vos échanges infructueux avec le service client du commerçant.

Votre banque peut alors activer la procédure de chargeback (rétrofacturation). Ce mécanisme, propre aux réseaux Visa et Mastercard, permet d’annuler une transaction en cas de double facturation manifeste. Si la banque refuse toujours d’intervenir, vous pouvez saisir gratuitement le médiateur bancaire ou faire appel à une association de consommateurs.

La banque doit-elle me rembourser les frais de découvert liés à cette erreur ?

Oui, absolument. Si le double prélèvement a provoqué un découvert accidentel, vous êtes en droit d’exiger le remboursement intégral des agios et des commissions d’intervention générés. Tout préjudice financier découlant directement d’une erreur technique ou d’un défaut de surveillance de la banque doit faire l’objet d’une réparation sans frais pour vous.

Pour cela, calculez précisément le montant des frais annexes et joignez ce décompte à votre demande de remboursement. Une mise en demeure par courrier recommandé avec accusé de réception est souvent nécessaire pour obtenir gain de cause auprès de votre conseiller.

Quels sont les bons réflexes pour éviter les doublons de paiement à l’avenir ?

Le premier réflexe est d’activer les notifications push en temps réel sur votre application bancaire. Cela vous permet d’être alerté instantanément à chaque transaction et de détecter un doublon dès la sortie du magasin. Un contrôle hebdomadaire de vos relevés de compte reste également indispensable pour repérer toute anomalie passée inaperçue.

Pour vos achats sur internet, privilégiez l’utilisation de cartes virtuelles qui limitent le montant et la durée de validité de la transaction. Enfin, conservez systématiquement vos justificatifs d’achat et emails de confirmation de commande de manière organisée pour pouvoir prouver l’unicité de votre achat en cas de litige.